Ustawa o dodatku węglowym ma na celu wprowadzenie dodatku węglowego dla gospodarstw domowych. Dodatek ma być przyznawany jednorazowo, w kwocie 3000 zł dla gospodarstw domowych, w których głównym źródłem ogrzewania są urządzenia zasilane węglem kamiennym, brykietem lub peletem zawierającymi min. 85% węgla kamiennego.

Dodatek węglowy będzie przysługiwał gospodarstwu domowemu, w przypadku gdy głównym źródłem ogrzewania tego gospodarstwa jest kocioł na paliwo stałe, kominek, koza, ogrzewacz powietrza, trzon kuchenny, piecokuchnia, kuchnia węglowa lub piec kaflowy na paliwo stałe, zasilane węglem kamiennym, brykietem lub peletem zawierającymi co najmniej 85% węgla kamiennego.

Warunkiem koniecznym do uzyskania dodatku węglowego ma być uzyskanie wpisu lub zgłoszenie źródła ogrzewania do centralnej ewidencji emisyjności budynków, o której mowa w art. 27a ust. 1 ustawy z dnia 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów oraz o centralnej ewidencji emisyjności budynków (Dz. U. z 2022 r. poz. 438).

Dodatek węglowy ma wynosić 3 000 złotych i ma być przyznawany jednorazowo.

Dodatek węglowy powiązany jest z gospodarstwem domowym. W przypadku złożenia wniosku przez więcej niż jednego członka tego gospodarstwa będzie on przyznawany temu z wnioskodawców, który złoży wniosek jako pierwszy.

Wnioski o wypłatę tego dodatku mają być składane do 30 listopada 2022 r.

Dodatek ma być wypłacany przez gminy, które będą miały maksymalnie miesiąc na wypłatę przyznanego dodatku.

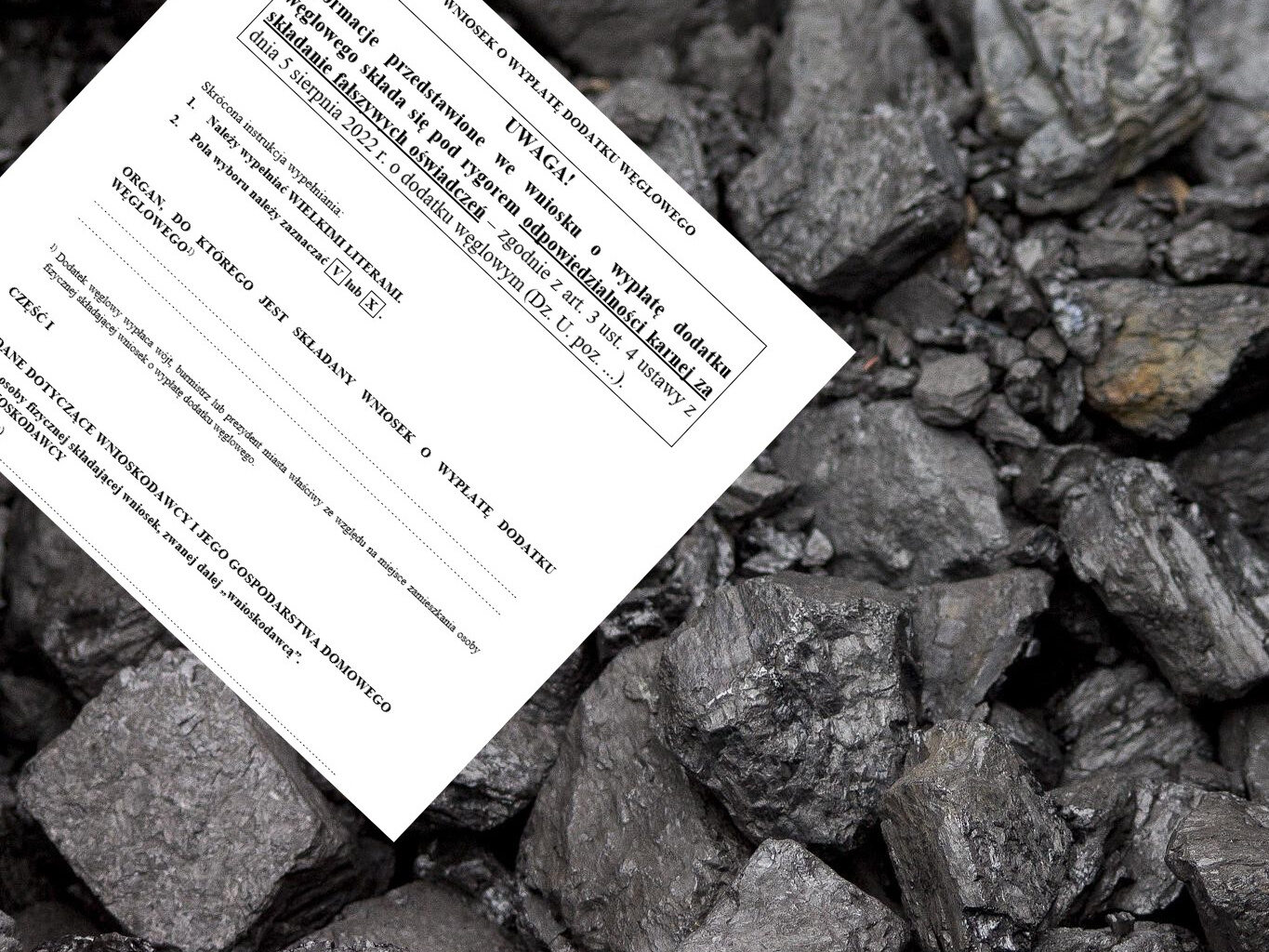

Wzór wniosku o wypłatę dodatku węglowego zostanie określony w drodze rozporządzenia.

Informacje przedstawione we wniosku o wypłatę dodatku węglowego będą składane pod rygorem odpowiedzialności karnej za składanie fałszywych zeznań. Dzięki tej klauzuli organy będą miały uprawnienie do podjęcia odpowiednich czynności w przypadku próby wyłudzenia świadczenia.

Dodatek węglowy ma za zadanie wsparcie gospodarstw domowych w związku z koniecznością zakupu węgla w sytuacji rosnących jego cen, nie jest zaś dochodem członków tych gospodarstw. Dlatego projekt przewiduje przepisy zwalniające to świadczenie od podatku dochodowego od osób fizycznych, wyłączające je spod egzekucji oraz skutkujące nieuwzględnianiem go przy obliczaniu wysokości osiągniętego dochodu.